In der Geschichte der Volksbanken und Raiffeisenbanken lassen sich rückblickend auch immer wieder regionale oder zeitlich begrenzte Sonderentwicklungen feststellen – wie etwa bei den Genossenschaftsbanken in der früheren DDR. Im Gegensatz zur genossenschaftlichen Selbstverwaltung mussten sie sich bis 1989 weitestgehend den Vorgaben der sozialistischen Wirtschafts- und Finanzpolitik unterordnen.

(gekürzte Wiedergabe meines Artikels „Zweifache Anpassung. Kreditgenossenschaften in der DDR und in den fünf neuen Bundesländern“, erschienen im BVR-Magazin „Bankinformation“, Nr. 5/2009, S. 42-45)

Dorfgenossenschaften mit teilweisem Bankgeschäft

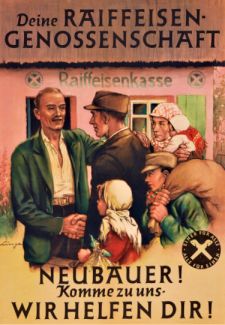

Neubauern zur Raiffeisenkasse (Werbeplakat, DDR 1946) Quelle: Stiftung GIZ

Neubauern zur Raiffeisenkasse (Werbeplakat, DDR 1946) Quelle: Stiftung GIZBereits kurz vor Ende des Zweiten Weltkriegs hatte die Rote Armee in den von ihr kontrollierten Gebieten Deutschlands die zeitweilige Schließung aller Banken angeordnet. Aufgrund ihrer Bedeutung für die landwirtschaftliche Produktion wurde den Raiffeisengenossenschaften mit Befehl Nr. 146 der Sowjetischen Militäradministration in Deutschland (SMAD) vom 20. November 1945 die Wiederaufnahme des ländlichen Warenhandels und des Bankgeschäfts gestattet. Zudem sollten sie dabei helfen, die „werktätigen Einzelbauern über alte Formen der gemeinschaftlichen Arbeit zur sozialistischen Großproduktion“ heranzuführen.

Parallel dazu entwickelten sich bis zum Frühjahr 1946 die Vereinigungen der gegenseitigen Bauernhilfe (VdgB). Anfänglich war die Beziehung zwischen den nach sowjetischem Vorbild gegründeten Bauernkomitees und den Raiffeisengenossenschaften auf Kooperation und Aufgabenteilung angelegt. Doch bereits 1948 begann die Beschneidung geschäftlicher Aufgabenbereiche zugunsten der VdgB. Zwei Jahre später wurde der Beschluss zur Verschmelzung beider Organisationen gefasst. Damit wurden die Raiffeisengenossenschaften – nunmehr als Bäuerliche Handelsgenossenschaften (BHG) bezeichnet – schon in den Anfangsjahren der DDR zu einem verlängerten Arm der staatlichen Wirtschaftspolitik.

Das Bankgeschäft beschränkte sich dabei schnell auf die Annahme von Spargeldern und den Zahlungsverkehr für die ländliche Bevölkerung. Das Kreditgeschäft wurde – abgesehen von der begrenzten Vergabe kurzfristiger Kleinkredite – über die 1950 gegründete und als Zentralinstitut agierende Deutsche Bauernbank (ab 1968 Bank für Landwirtschaft und Nahrungsgüterwirtschaft) abgewickelt.

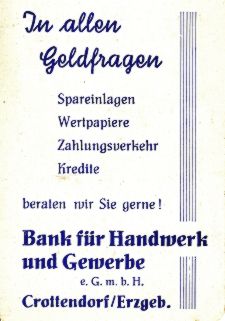

Werbung einer Genossenschaftsbank für Handwerk und Gewerbe der DDR (1964)Bild: PA mb/gk

Werbung einer Genossenschaftsbank für Handwerk und Gewerbe der DDR (1964)Bild: PA mb/gkGenossenschaftskassen mit Planvorgaben

Das zweite Standbein des genossenschaftlichen Bankwesens bildeten auch in der DDR die Volksbanken. Ihnen wurde die Wiederaufnahme ihrer Geschäfte mit SMAD-Befehl Nr. 14 vom 15. Januar 1946 gestattet. Als Rechtsgrundlage wurde ein Musterstatut erarbeitet, dass sich an das Genossenschaftsgesetz von 1889 anlehnte. Zu den Aufgaben der nun als Genossenschaftsbanken für Handwerk und Gewerbe bezeichneten Institute zählte insbesondere die Förderung und Entwicklung des Handels, des Handwerks und anderen Kleingewerbes. So sollten sie zu einer verbesserten Versorgung der Bevölkerung mit Reparaturen und Dienstleistungen beitragen.

Wie die Bäuerlichen Handelsgenossenschaften wurden auch die Gewerbebanken sukzessive in das sozialistische Planungssystem eingebunden. Ein wesentlicher Schritt hierzu war das neue Musterstatut von 1970. Danach hatten die Banken nun im Rahmen ihrer Geschäftsbeziehungen „auf die Lösung der mit dem Volkswirtschaftsplan gestellten Aufgaben aktiv Einfluss zu nehmen“. Unter Anleitung staatlicher Organe sollten sie die Vorgaben der staatlichen Finanz- und Kreditpolitik durchsetzen und „den freiwilligen Zusammenschluss individuell arbeitender Handwerker und ihrer Beschäftigten zu Produktionsgenossenschaften des Handwerks (PGH) fördern“. Darüber hinaus wurden die Genossenschaftsbanken der Aufsicht der örtlichen Kreistage oder der Stadtverordnetenversammlungen unterstellt.

Bereinigung und Rationalisierung

Mit dem neuen Musterstatut rückte bei den Gewerbebanken auch die seit den 50er Jahren diskutierte ungleiche regionale Verteilungsdichte in den Fokus. Denn zahlreiche Institute hatten ihren Sitz außerhalb der Kreisstädte. Zudem ging das Zweigstellennetz oftmals über die jeweiligen Kreisgrenzen hinaus. Das erschwerte nicht nur die Anleitung durch die staatlichen Organe, sondern auch den Aufbau eines IT-Netzwerks zur zentralen Datenerfassung und -verarbeitung. Zur Beseitigung dieser Zersplitterung – sowie auch zu Arbeitsplatz- und Kosteneinsparungen – setzte man auf regionale Zusammenschlüsse. Im Ergebnis kam es zu einer wesentlichen Bereinigung des genossenschaftlichen Bankennetzes. Insgesamt verringerte sich die Zahl der Genossenschaftsbanken für Handwerk und Gewerbe durch die Fusionswelle in den 60er und Anfang der 70er Jahre von über 200 auf 96 Institute.

Namensänderung: Kasse statt Bank

Im April 1968 wurde in der DDR eine neue, als sozialistisch bezeichnete Verfassung verabschiedet. Darin hieß es in Artikel 12 ausdrücklich, dass Banken Volkseigentum sind. Privateigentum daran sei unzulässig. Nun verkörperten die Banken für Handwerk und Gewerbe jedoch kein Volks-, sondern genossenschaftliches Eigentum, was laut neuer Verfassung eigentlich nicht mehr zulässig war. Eine Überführung der Gewerbebanken in Volkseigentum stand jedoch aus wirtschaftspolitischen Gründen außer Frage. Vermutlich um diesen Widerspruch zu umgehen und die Abgrenzung zu den staatlichen Banken deutlicher hervorzuheben, wurde die Bezeichnung der Genossenschaftsbanken ab 1974 in Genossenschaftskassen für Handwerk und Gewerbe gewandelt.

Weitere Einschnitte mussten die 1974 in Genossenschaftskassen für Handwerk und Gewerbe umbenannten Institute Anfang der 80er Jahre verkraften. Auf dem X. Parteitag im April 1981 war von der SED eine „umfassende sozialistische Rationalisierung“ gefordert worden. Bis 1985 sollte dabei die Jahresarbeitszeit von über 300.000 Arbeitskräften eingespart werden. Ein Schlagwort hierzu für den Bankbereich hieß: territoriale Rationalisierung. Dabei wurden in Orten, in denen sich sowohl eine Sparkasse als auch eine Filiale einer Genossenschaftskasse befand, beide Stellen in der Regel unter dem Dach der Sparkassen zusammengeführt. Die Rechtsbeziehungen zwischen Bank und Kontoinhabern blieben hiervon jedoch unberührt: Kunden der Genossenschaftskassen blieben weiterhin deren Kunden, auch wenn sie ihre Bankgeschäfte über sogenannte Kooperationsschalter in den Sparkassen abwickelten.

Insgesamt wurden so bis 1983 die Aufgaben von 155 Nebenstellen der Genossenschaftskassen durch die am Ort befindlichen Sparkassen übernommen. In geringem Maße lief es auch umgekehrt. Dabei wurde das Geschäft einiger Sparkassenzweigstellen an benachbarte Genossenschaftskassen übertragen, da sie durch den größeren Geschäftsumfang bessere Voraussetzungen besaßen. Zudem wurden bis 1987 insgesamt 170 dörfliche Sparkassenstellen in am gleichen Ort ansässige Bäuerliche Handelsgenossenschaften überführt.

Geldkarte & Geldautomaten

Neben der Zusammenarbeit mit den Sparkassen führten die Zwänge knapper Investitionsmittel und fehlender Arbeitskräfte in den 80er Jahren auch zu einer weiteren Rationalisierungswelle im gesamten Bankensektor. Diese zielte auf eine intensivierte Anwendung moderner Rechentechnik bei der Abwicklung geldwirtschaftlicher Prozesse. Vorgesehen waren insbesondere die schrittweise Einführung einer Geldkarte, der Einsatz von Geldautomaten und mikroelektronischen Schaltermaschinen sowie die zunehmende Nutzung von Kartenzahlungen an den Kassen von Warenhäusern, Kaufhallen oder Tankstellen.

Im Bereich der Genossenschaftskassen konzentrierte sich dieser Prozess in einer ersten Testphase zwischen 1986 und 1988 vorrangig auf die Berliner Volksbank und die Genossenschaftskasse Karl-Marx-Stadt (heute Chemnitz). Ab 1989 sollte die Verbreitung von Geldautomaten dann zunächst in den Bezirksstädten sowie in ausgewählten Kreisstädten vorangetrieben werden. Doch diese Pläne wurden durch den Fall der Mauer im November 1989 obsolet.

Direkt zum Weiterlesen: Zurück zu den Wurzeln – Ostdeutsche Kreditgenossenschaften nach dem Mauerfall